経営戦略,マーケティング,IT活用のトータルコンサルタント アオヌマ経営情報研究所 青沼泰彦

経営用語集【相乗積分析】

経営用語集【相乗積分析】

相乗積分析

相乗積分析の計算方法

相乗積 = 売上高構成比(%) × 売上総利益率(%)

例(ミニスーパーの売上高と売上総利益率)

部門

売上高

売上高構成比

(A)

売上総利益額

売上総利益率

(B)

相乗積

(A)*(B)

相乗積構成比

加工食品

20,000

28.6%

4,500

22.5%

6.4%

27.7%

青果

10,000

14.3%

2,500

25.0%

3.6%

15.4%

酒類

10,000

14.3%

2,000

20.0%

2.9%

12.3%

たばこ

5,000

7.1%

500

10.0%

0.7%

3.1%

雑貨

15,000

21.4%

3,750

25.0%

5.4%

23.0%

衣料品

10,000

14.3%

3,000

30.0%

4.3%

18.5%

合計

70,000

100.0%

16,250

23.2%

23.2%

100.0%

相乗積分析の活用方法

- 部門別売上計画の見直し

- 品揃え(商品構成)の見直し

- 利益計画策定の基礎データなど

値入(ねいれ)への応用

各部門の相乗積の合計と,全体の売上総利益率は一致する(上記例では23.2%で一致).

このことから,

- 店舗全体の目標売上総利益率を決め,

- 各部門の売上構成比と総利益率を変化させて相乗積を求め,

- 全体の目標利益率を達成できるようにシミュレーションすることができる

(値入ミックスの考え方)

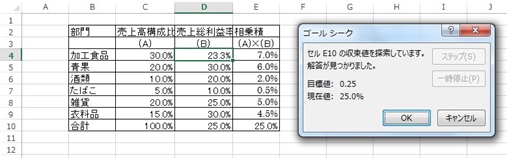

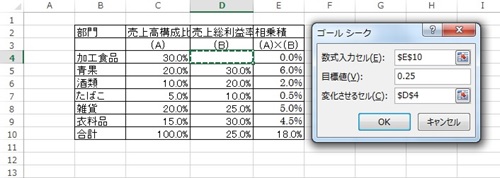

例)

店舗全体で25.0%の総利益率を達成したい

加工食品の売上総利益率は何%が必要か

エクセルのゴールシーク機能を使ったシミュレーション例

(データ→What-If分析→ゴールシーク)

結果